Oleh: Arjun Ajwani (Research Analyst at Infovesta Kapital Advisori)

reviewsatu.com – DALAM dua minggu terakhir, yield Surat Berharga Negara (SBN) tenor 10 tahun bergerak naik dan menembus level 7%, ditutup pada 7,24% per 24 Juni 2026.

Kenaikan ini dipicu kombinasi tekanan dari sisi global dan domestik. Akan tetapi, secara historis, posisi yield 10 tahun pada rentang 6,8 sampai 7,3% cenderung menjadi titik masuk (entry point) yang atraktif.

Tinjauan ini menguraikan faktor pendorong kenaikan yield serta argumen mengapa level saat ini berpotensi membuka peluang akumulasi yang menarik bagi investor dengan horizon menengah hingga panjang.

Tekanan Global: Konflik di Timur Tengah dan Lonjakan Harga Minyak

Sumber tekanan utama berasal dari eskalasi ketegangan antara Amerika Serikat dan Iran. Setelah rangkaian serangan udara terkoordinasi AS dan Israel terhadap Iran pada akhir Februari 2026, Iran menyatakan penutupan Selat Hormuz pada awal Maret 2026 dan mengancam akan menyerang kapal yang melintas.

Karena selat tersebut menjadi jalur bagi sekitar seperempat perdagangan minyak mentah global, akibat penutupan selat tsb harga minyak mentah melonjak. Harga acuan Brent sempat melampaui USD100/bbl pada 8 Maret 2026 dan secara kumulatif naik lebih dari 50% selama puncak konflik.

Bagi Indonesia yang berstatus importir neto minyak (net importer), lonjakan harga energi memunculkan kekhawatiran terhadap inflasi impor dan tertekannya daya beli masyarakat.

Kombinasi kenaikan imbal hasil (yield) obligasi global, khususnya untuk negara pasar berkembang (Emerging Market) yang sensitif terhadap harga energi, serta kekhawatiran inflasi domestik, mendorong yield SBN naik ke level yang secara historis tergolong tinggi.

Tekanan Domestik: Disiplin Fiskal dan Defisit APBN

Dari sisi domestik, perhatian pasar tertuju pada disiplin fiskal dan prospek defisit Anggaran Pendapatan dan Belanja Negara (APBN). Beban subsidi energi yang meningkat di tengah konflik, serta kekhawatiran atas rencana belanja pemerintah, menambah sentimen kehati-hatian terhadap risiko fiskal.

Tekanan diperberat oleh pelemahan rupiah yang berulang kali menyentuh level terlemah, disertai arus keluar dana asing dari aset domestik, yang sempat menekan kepemilikan asing pada obligasi domestik mendekati level terendah dalam hampir dua dekade.

Responnya, Bank Indonesia menaikkan suku bunga acuan untuk menopang nilai tukar rupiah, sementara pemerintah meluncurkan dana stabilisasi obligasi (Bond Stabilization Fund) guna meredam volatilitas pasar surat utang.

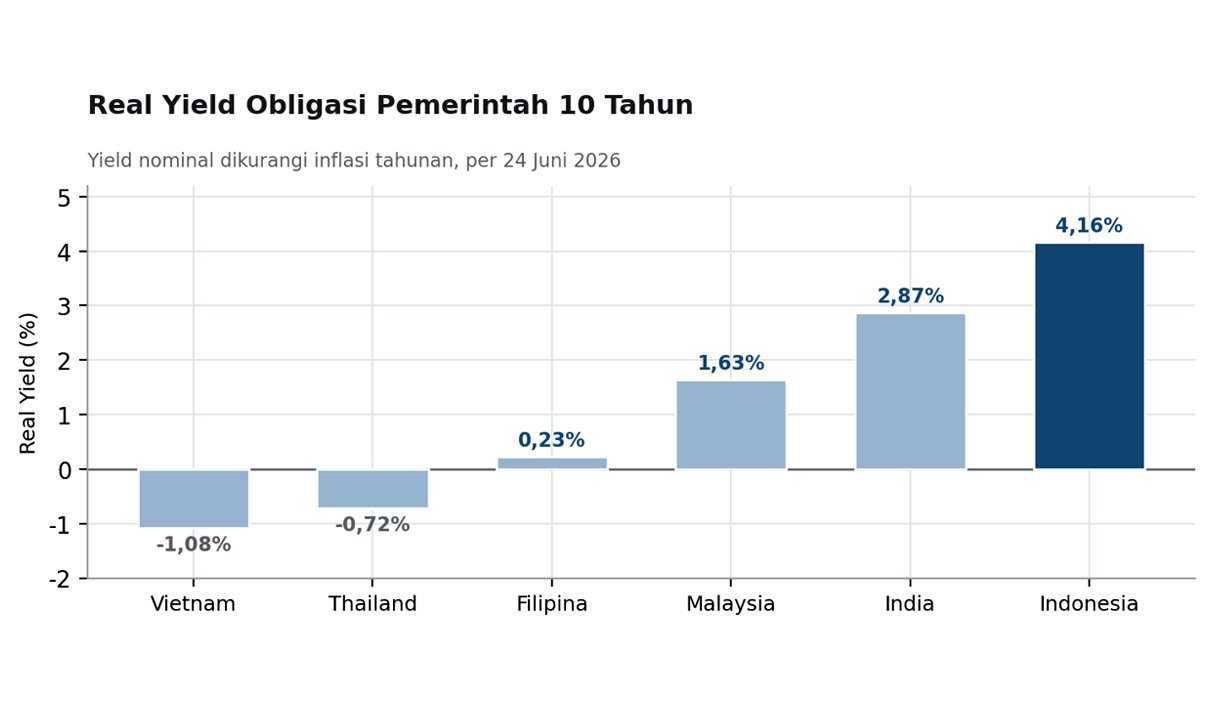

Valuasi: Real Yield Indonesia Terdepan di Kawasan

Meski kenaikan yield mencerminkan naiknya persepsi risiko, level imbal hasil saat ini sekaligus menawarkan kompensasi yang relatif menarik.

Indikator yang relevan adalah imbal hasil riil (real yield), yaitu yield nominal dikurangi laju inflasi tahunan. Dengan yield 10 tahun sebesar 7,24% dan inflasi tahunan sebesar 3,08% per 24 Juni 2026, real yield Indonesia mencapai 4,16%, posisi tertinggi di antara negara sekawasan.

Angka tersebut berada jauh di atas India (2,87%), Malaysia (1,63%), dan Filipina (0,23%), sementara Thailand dan Vietnam justru mencatat real yield negatif (Grafik 1).

Selisih real yield yang lebar menjadikan SBN relatif lebih kompetitif sebagai tujuan penempatan dana berbasis imbal hasil riil, terutama bagi investor yang membandingkan peluang lintas negara berkembang.

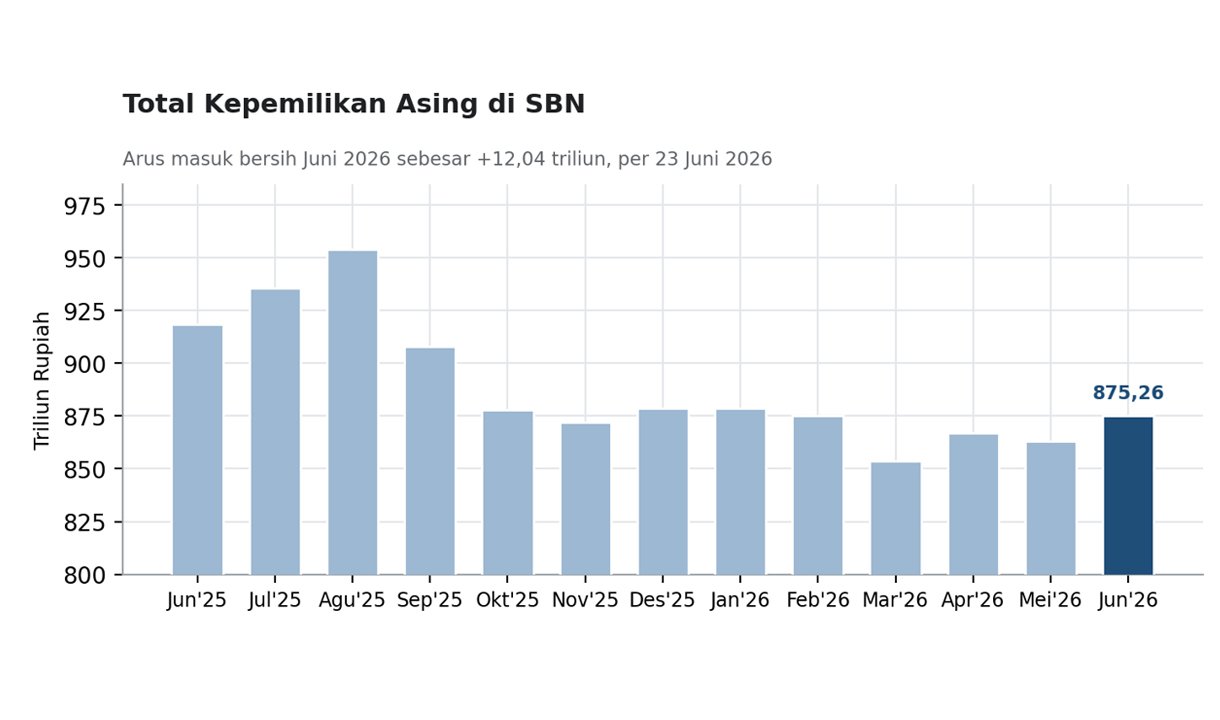

Aliran Dana Asing Mulai Kembali Masuk

Daya tarik imbal hasil tersebut mulai tecermin pada arah aliran dana asing.

Setelah periode arus keluar yang berlangsung sepanjang paruh kedua 2025 hingga awal 2026, kepemilikan asing pada SBN menunjukkan tanda stabilisasi dan pemulihan.

Sepanjang Juni 2026, hingga tanggal 23 Juni, investor asing membukukan pembelian bersih sebesar 12,04 triliun rupiah, sehingga total kepemilikan asing kembali ke kisaran 875,26 triliun rupiah (Grafik 2).

Pembalikan arah ini mengindikasikan bahwa level yield to maturity (YTM) saat ini mulai dipandang memadai untuk mengompensasi risiko global dan domestik yang ada, sekaligus menjadi sinyal awal pulihnya kepercayaan investor asing terhadap pasar SBN domestik.

Proyeksi dan Katalis: Ruang Penurunan Yield

Ke depan, sejumlah katalis berpotensi mendukung penurunan yield, yang berarti kenaikan harga obligasi.

Seiring kerangka kesepakatan AS dan Iran yang diperkirakan berjalan lebih lancar, lalu lintas pelayaran di Selat Hormuz mulai pulih dan harga minyak turun ke titik terendah sejak sebelum konflik; pada 24 Juni 2026, harga acuan WTI berada di sekitar USD70 dan Brent sekitar USD73,5 per barel.

Tren penurunan harga minyak yang diperkirakan berlanjut mendukung prospek inflasi Indonesia yang lebih rendah, yang pada gilirannya membuka ruang bagi penurunan yield.

Dari sisi domestik, arah kebijakan pemerintah yang dinilai akan lebih jelas berpotensi menjadi katalis positif tambahan bagi pembelian asing.

Atas dasar pertimbangan tersebut, estimasi internal kami menempatkan proyeksi yield SBN 10 tahun pada akhir 2026 di kisaran 6,7 sampai 6,8%, di bawah posisi 7,24% per 24 Juni 2026 (Grafik 3).

Selisih ini mengindikasikan adanya potensi keuntungan dari sisi harga (capital gains) apabila yield secara bertahap bergerak menuju rentang proyeksi tersebut.

Catatan Risiko dan Kesimpulan

Pandangan ini perlu ditempatkan dalam kerangka risiko yang seimbang.

Eskalasi ulang konflik di Timur Tengah dapat membalik tren harga minyak dan kembali menekan yield. Dari sisi domestik, realisasi defisit APBN yang melampaui ekspektasi, pelemahan rupiah lanjutan merupakan faktor yang masih perlu dicermati.

Dengan mempertimbangkan keseimbangan tersebut, kombinasi real yield yang unggul, kembalinya aliran dana asing, dan ruang penurunan yield menjadikan SBN tenor 10 tahun layak dipertimbangkan untuk akumulasi secara bertahap, dengan tetap menyesuaikan pada profil risiko dan horizon investasi masing-masing. Disclaimer.

Analisis ini disusun untuk tujuan informasi dan edukasi dan bukan merupakan rekomendasi untuk membeli atau menjual instrumen tertentu. Setiap keputusan investasi perlu mempertimbangkan tujuan, profil risiko, dan kondisi keuangan masing-masing investor sesuai prinsip kesesuaian (suitability).

Data dan harga bersifat dinamis serta perlu diverifikasi pada sumber resmi seperti BEI, KSEI, DJPPR Kementerian Keuangan, Bank Indonesia, atau Bloomberg sebelum digunakan. (*)